Grundsteuerreform

(Letzte Aktualisierung: 16.1.2025)

08.12.2024 - Mailverkehr mit der Stadt wg. Grundsteuer

12.12.2024 - Der Rat beschließt die Hebesätze für 2025: der Hebesatz B beträgt dann einheitl. 374%.

18.11.2024 - Brief an die Bürgermeister mit den Auswertungsdaten der Gemeinschaft

13.11.2024 - Ergebnis der Umfrage im Mitgliederbereich (Zugang beantragen )

7.11. - 11.11.24 - Umfrage zur Grundsteuerreform

Ein guter Einstieg in das Thema Grundsteuer und Erklärungen der Begriffe findet man bei finanztip.de.

Mailverkehr mit der Stadt

Am 18.11.24 hat der Vorstand einen Brief an den Oberbürgermeister, an den Bürgermeister BV9 und seine Vertreter sowie an die Bezirksverwaltungsstelle der BV9 gesendet mit dem Ergebnis unserer Umfrage zu den Grundsteuerdaten unserer Mitglieder.

Am 8.1.25 haben wir eine Antwort auf unser Schreiben erhalten. Den Mailverkehr haben wir im Mitgliederbereich abgelegt und die Antwort kommentiert.

Fazit in aller Kürze: auf eine Trennung von Wohn- und Geschäftsgrundstücken wurde wegen der unsicheren Rechtslage eines Grundsteuer-Splits verzichtet.

Zum Schriftverkehr

Die Variablen

Die Grundsteuer setzt sich aus folgenden Werten zusammen:

Einheitswert (neu: Grundsteuerwert)

Steuermesszahl

Steuermessbetrag (ein Zwischenergebnis)

Hebesatz

Der neue Grundsteuerwert wird aus den Daten der Grundsteuererklärung berechnet. Die alten Einheitswerte hat das Bundesverfassungsgericht 2018 als verfassungswidrig eingestuft, weil die damaligen Einheitswerte sich je nach Ost (1935) oder West (1964) auf sehr niedrigem, veraltetem Niveau befanden. Eigtl. hätten alle 6 Jahre neue Werte definiert werden müssen. Das wurde jedoch nie umgesetzt.

Der Einheitswert wird per Bescheid über die Feststellung des Grundsteuerwerts vom Finanzamt mitgeteilt, gegen den innerhalb einer Frist Einspruch eingelegt werden kann.

Die Grundsteuermesszahl wird gesetzlich im GrStG §15 festgelegt und beträgt ab 2025 für bebaute Grundstücke 0,31 ‰ (Ein-/Zweifamilienhäuser, Mietwohngrundstücke, Wohnungseigentum) oder 0,34 ‰ (andere Arten) - siehe §249 Bewertungsgesetz.

Die Grundsteuermesszahl bis 2024 betrug in den alten Bundesländern bei 1-Fam-Häusern für die ersten 38.346,89 EUR des Einheitswerts 2,6 ‰, darüber hinaus 3,5 ‰, für 2-Fam-Häuser 3.1 ‰ und sonst 3,5 ‰.

Die Grundsteuermesszahl wurde also ca. um den Faktor 10 verringert, um die zu erwartenden höheren Grundsteuerwerte zumindest teilweise abzufangen.

Der Grundsteuermessbetrag errechnet sich aus dem Grundsteuerwert * Steuermesszahl und wird per Bescheid über die Festsetzung des Grundsteuermessbetrags mitgeteilt.

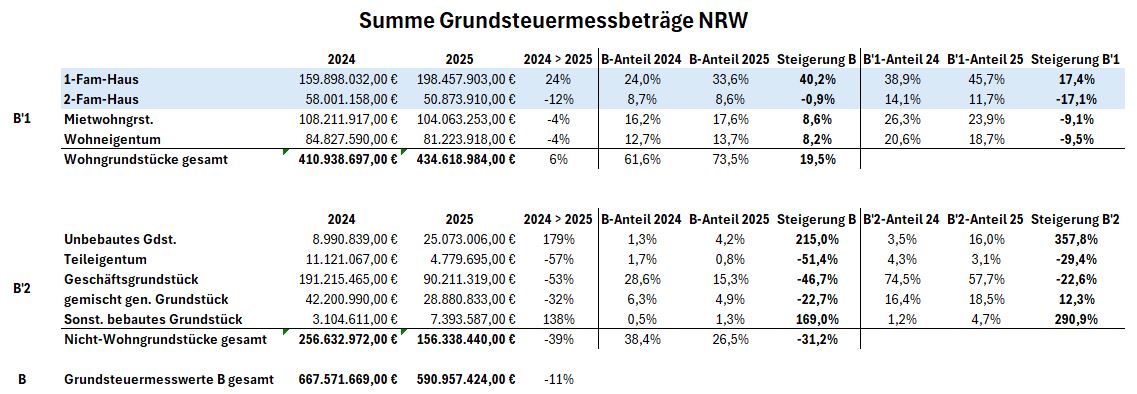

Folgend eine Übersicht über die Summe der Grundsteuermessbeträge in NRW mit Stand Ende März 2024 laut Drucksache 18/10619 des Landtags NRW und daraus errechneter Änderungswerte von 2024 nach 2025:

Der Hebesatz wird von der Gemeinde festgelegt, in der sich das Grundstück befindet, bei uns also vom Rat der Stadt Düsseldorfer. Aktuell liegt hier der Hebesatz Grundsteuer B bei 440 %.

Folgende Hebesätze können zur Anwendung kommen:

Grundsteuer A (für Land- und Forstwirtschaft)

Grundsteuer B (für Wohngrundstücke, optional B'1)

und optional ab 2025:

Grundsteuer B (optional ab 2025: für Nichtwohngrundstücke, B'2)

Grundsteuer C (optional ab 2025: für bebaubare Grundstücke)

Der Hebesatz B für Nichtwohngrundstücke kann, muss aber nicht von den Gemeinden angewendet werden, um für reine Wohngrundstücke bzw. nicht reine Wohngrundstücke (z.B. Betriebe) eigene Hebesätze festzulegen. Bei einem gemeinsamen Hebesatz B kommt es i.a.R. zu Verschiebungen der Steuerzahlungen zu Ungunsten der echten Wohngrundstücke (z.B. 1-Fam-Häuser) und zu Gunsten der Betriebe.

Die Berechnung

Zunächst wird der Grundsteuermessbetrag errechnet:

Grundsteuermessbetrag = Grundsteuerwert * Grundsteuermesszahl

Mit dem Hebesatz wird daraus dann die Grundsteuer errechnet:

Jährliche Grundsteuer = Grundsteuermessbetrag * Hebesatz

Szenarien

Je nach dem, ob nun doch noch die getrennten Hebesätze für Wohngrundstücke und Nichtwohngrundstücke kommen oder nicht, müssten für eine aufkommensneutrale Grundsteuer - so wie es der BGH angemahnt, aber nicht vorgegeben hat - folgende Hebesätze festgelegt werden:

374 % für Grundsteuer B (ohne Split)

304 % für Grundsteuer B Wohn (B'1)

460 % für Grundsteuer B Nicht-Wohn (B'2)

Wird nicht gesplittet, würden bei den häufig auftretenden Grundstücksarten vor allem die Geschäftsgrundstücke entlastet und die 1-Fam-Häuser alleine dadurch mit +23% belastet - zusätzlich zur individuellen Anpassung.

Aber Achtung!

Das sind alles Durchschnittswerte. Für einen einzelnen können die Ergebnisse sehr stark nach oben oder unten abweichen, je nach Bausubstanz/Alter des Gebäudes und Größe des Grundstücks!

Ergebnis

Erst wenn die Hebesätze für 2025 feststehen, kann die jährliche Grundsteuer berechnet werden.