Alterseinkünftegesetz

Ein grober Überblick über das neue Alterseinkünftegesetz

Der Gesetzgeber wurde durch das Bundesverfassungsgericht zwingend verpflichtet die Rentenversteuerung im Zuge der Gleichstellung gegenüber den Pensionen neu zu regeln. Das neue Gesetz ist am 11.06.2004 vom Bundesrat bestätigt worden und tritt am 01.01.2005 in Kraft.

Bisher wurden die Beiträge zur Rentenversicherung versteuert. Ab 2005 sind 60 Prozent der Beiträge steuerlich freigestellt. Diese Freistellung wird in 2 Prozent Stufen bis zum Jahr 2025 auf 100 Prozent erhöht, also ab dem 01.01.2025 sind die Beiträge zur Rentenversicherung steuerfrei.

Bei Leibrenten beträgt der Besteuerungsanteil vom 01.01.2005 an einheitlich 50 Prozent, das gilt für neue Renten so wie für bestehende Renten. Bis zum Jahr 2020 steigt der Anteil je Jahr um 2 Prozent, ab dem Jahr 2021 pro Jahr bis zum Jahr 2040 je Jahr um 1 Prozent. Somit ist im Jahr 2040 die Rente voll zu versteuern.

Es gibt aber auch einen steuerfreien Teil bei der Jahresbruttorente der für jeden Rentenjahrgang auf Dauer festgeschrieben ist.

Der steuerliche Vorteil der Kapital-Lebensversicherungen wird aufgehoben. Das gilt für alle Verträge die nach dem 31.12.2004 abgeschlossen werden. Zu 50 Prozent werden die Erträge dieser Versicherungen besteuert. Wird aus diesen Verträgen anstelle einer einmaligen Auszahlung eine lebenslange Rente bezogen, wird diese Rente lediglich wie bisher mit dem Ertragsanteil besteuert. Das gilt auch für Verträge die nach dem 31.12.2004 abgeschlossen werden. Der Ertragsanteil beträgt für eine im 65. Lebensjahr beginnende Rente 18 Prozent anstatt wie bisher 27 Prozent.

Künftig werden alle Rentenzahlungen von den Rententrägern an das Finanzamt gemeldet, somit kann sich keiner an der Steuer vorbeimogeln.

Die Steuer wird nicht direkt von der Rente abgezogen. Sie wird erst Zuge der Einkommensteuererklärung festgestellt. Jeder betroffene Rentner muss im Jahr 2006 eine Erklärung für 2005 abgeben.

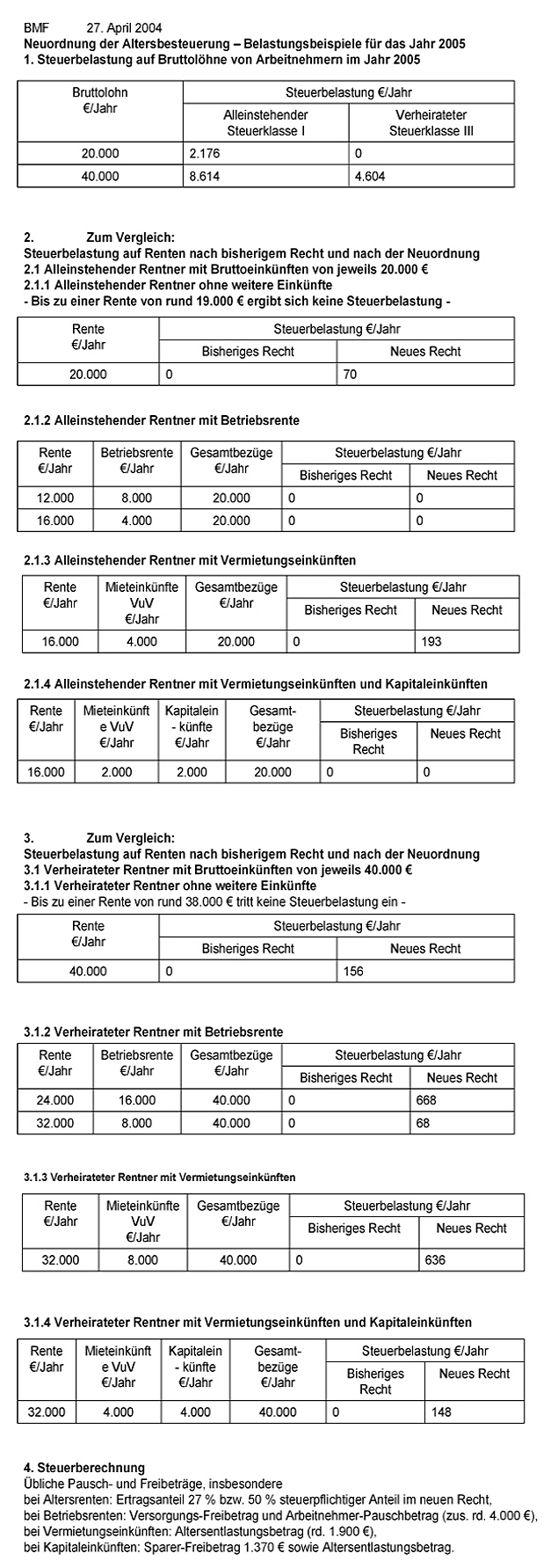

Rechenbeispiele des Bundesfinanzminiteriums

Auswirkung des Beschlusses Rente mit 67 Jahre.

Beginnend 2012 stufenweise bis 2029 wird das Renteneintrittsalter stufenweise angehoben.

Betroffen sind alle ab dem Jahrgang 1947

Beginnend 2012 stufenweise bis 2029 wird das Renteneintrittsalter stufenweise angehoben.

Betroffen sind alle ab dem Jahrgang 1947

Jahrgang | später in Rente/Monate | Renteneintrittsalter | Rentenkürzung bei Renteneintritt 65 Jahre in Prozente |

|---|---|---|---|

1947 | 1 | 65 Jahre und 1 Monat | 0,30 |

1948 | 2 | 65 Jahre und 2 Monat | 0,60 |

1949 | 3 | 65 Jahre und 3 Monat | 0,90 |

1950 | 4 | 65 Jahre und 4 Monat | 1,20 |

1951 | 5 | 65 Jahre und 5 Monat | 1,50 |

1952 | 6 | 65 Jahre und 6 Monat | 1,80 |

1953 | 7 | 65 Jahre und 7 Monat | 2,10 |

1954 | 8 | 65 Jahre und 8 Monat | 2,40 |

1955 | 9 | 65 Jahre und 9 Monat | 2,70 |

1956 | 10 | 65 Jahre und 10 Monat | 3,00 |

1957 | 11 | 65 Jahre und 11 Monat | 3,30 |

1958 | 12 | 66 Jahre und 0 Monat | 3,60 |

1959 | 14 | 66 Jahre und 2 Monat | 4,20 |

1960 | 16 | 66 Jahre und 4 Monat | 4,80 |

1961 | 18 | 66 Jahre und 6 Monat | 5,40 |

1962 | 20 | 66 Jahre und 8 Monat | 6,00 |

1963 | 22 | 66 Jahre und 10 Monat | 6,60 |

1964 | 24 | 67 Jahre und 0 Monat | 7,20 |