Die neue Erbschaftssteuer Das ist wichtig

2023

Beim Vererben von Immobilien wird die Erbschaftssteuer fällig. Seit Jahresbeginn 2023 kann diese in einigen Fällen teurer werden, denn viele Immobilien werden nun höher bewertet als bisher. Für viele selbstnutzende Wohneigentümer wird sich aber trotzdem nichts ändern - auch wenn Medienberichte einen anderen Eindruck vermitteln. Rechtsanwalt Holger Schiller gibt einen Überblick.

Bewertungsgesetz angepasst

Die Höhe der Erbschaftssteuer ist abhängig von der Steuerklasse und vom ermittelten Wert der Immobilie. Das Bundesverfassungsgericht hatte bereits 2006 angemahnt, dass der tatsächliche Verkehrswert der Immobilien auf dem aktuellen Preisniveau zugrunde gelegt werden müsse, dem ist die Politik jetzt mit Anpassungen im Bewertungsgesetz nachgekommen.

Grundsätzlich hat das Finanzamt drei Verfahren zur Verfügung, um den Wert einer Immobilie zu ermitteln: das Vergleichswertverfahren, das Ertragswertverfahren und das Sachwertverfahren.

Im Bewertungsgesetz wurden jetzt einige Kennzahlen und Faktoren im Ertragswert- und Sachwertverfahren so verändert, dass sie in der Anwendung zu höheren Immobilienwerten führen. Davon sind direkt Mehrfamilienhäuser betroffen sowie Geschäftsgrundstücke und gemischt genutzte Grundstücke, bei denen regelmäßig der Ertragswert herangezogen wird.

Was hat sich konkret geändert?

Beim Ertragswertverfahren wird versucht, über fiktive Mietgewinne den Wert einer Immobilie zu ermitteln. Das Sachwertverfahren, das als das komplexeste System gilt, hebt auf fiktive Herstellungskosten eines Gebäudes ab. In beiden Fällen wird noch der reine Grundstückswert hinzugerechnet.

Im Sachwertverfahren wurden im Detail folgende Änderungen vorgenommen:

geringere Alterswertwertminderung durch die höhere Gesamtnutzungsdauer von 80 anstatt

70 Jahren

Wertzahlen bzw. Sachwertfaktoren erhöht

Im Ertragswertverfahren wurde folgendes geändert:

Gesamtnutzungsdauer von 70 auf 80 Jahre erhöht

niedrigerer Liegenschaftszins, wenn kein Liegenschaftszinssatz durch die lokalen Gutachterausschüsse ausgewiesen wurde

Bewirtschaftungskosten nicht mehr als 27%iger Abschlag vom Rohertrag angesetzt, sondern durch fixe Pauschalbeträge für Bewirtschaftungs-, Verwaltungs- und Instandhaltungskosten.

Was ist wichtig für Selbstnutzer?

Die gute Nachricht: Für die meisten selbstnutzenden Eigentümer*innen wirken sich die Änderungen nicht aus. Denn in Bezug auf Immobilien wie Ein- oder Zweifamilienhäuser sowie Eigentumswohnungen ist vorrangig das unveränderte Vergleichswertverfahren anzuwenden, das im Wesentlichen auf Vergleichspreisen ähnlicher Immobilien und Kaufpreissammlungen der örtlichen Gutachterausschüsse basiert (sollten keine Vergleichswerte vorliegen, wird erst dann das nachrangige Sachwertverfahren angewendet). Da die Preise für Immobilien in den vergangenen Jahren jedoch grundsätzlich deutlich gestiegen sind, wird auch der Verkehrswert in den meisten Fällen natürlich jetzt höher liegen.

Wie nach dem bisherigen Recht auch bleibt die zu eigenen Wohnzwecken genutzte Immobilie unabhängig vom Wert steuerfrei, sofern sie zu Lebzeiten an den Ehepartner oder die -partnerin geht. Im Todesfall fällt das Eigenheim unter den steuerpflichtigen Nachlass. Als begünstigtes Familienwohnheim gelten dabei inländische Ein- und Zweifamilienhäuser sowie Eigentumswohnungen, die Mittelpunkt des Familienlebens sind.

Aber: Nach § 13 Abs. 1 Nr. 4 b ErbStG kommt es zu einer Steuerfreistellung im Erbfall, sofern der Ehegatte oder eingetragene Lebenspartner das Familienheim mindestens zehn Jahre weiter bewohnt. Bei Kindern, die die Immobilie mindestens zehn Jahre weiter nutzen, gibt es jedoch eine Einschränkung: Für sie gilt die Steuerfreiheit nur eingeschränkt für eine Wohnfläche bis maximal 200 m². Darüber liegende Flächen müssen versteuert werden.

Auch die Schenkung zu Lebzeiten ist eine weitere Möglichkeit, wie Sie insbesondere Ihre Kinder vor einer hohen Erbschaftssteuer bewahren können. Denn auch bei einer Schenkung gelten die Freibeträge (s.u.). Hinzukommt, dass diese alle 10 Jahre aufs Neue Anwendung finden. Des Weiteren besteht die Möglichkeit, durch wertmindernde Rechte (z.B. lebenslangem Wohnrecht, Nießbrauchrecht, Verpflichtung zur Bestattungskostenübernahme/Grabpflegemaßnahmen, häusliche Pflegeverpflichtung sowie vertraglich eingeräumte Rückforderungsrechte) den Übertragungswert der Immobilie erheblich reduzieren zu können, so dass folglich eine hohe Erbschaftssteuer vermieden werden kann.

Die geltenden Freibeträge

Grundsätzlich haben die eingeführten Änderungen bei der Immobilienbewertung nur dann Konsequenzen, wenn der ermittelte Immobilienwert die seit 2009 unveränderten Freibeträge übersteigt:

• bei Ehepartner*innen bzw. eingetragenen Lebenspartner*innen können bis zu 500.000,00 Euro

steuerfrei übertragen werden

• 400.000 Euro für Kinder (inklusive Stief- oder Adoptivkinder)

• 200.000 Euro für Enkelkinder, bzw. 400.000,00 Euro, wenn deren Eltern bereits verstorben sind

• 20.000 Euro für Geschwister, Neffen und Nichten, Schwiegerkinder

Da Schenkungen und Erbschaften steuerlich nahezu gleichbehandelt werden, gelten die hier aufgeführten Freibeträge sowohl für die Erbschaftssteuer als auch die Schenkungssteuer.

Zu beachten ist dabei, dass die Freibeträge jeweils pro Erblasser und Erbe gelten. Ein Elternpaar, dass jeweils zur Hälfte Eigentümer einer Immobilie ist, kann somit zusammen an jedes seiner Kinder 800.000 Euro vererben/verschenken, da beide Elternteile dem Kind jeweils 400.000 Euro steuerfrei verschenken dürfen. Bei zwei Kindern blieben also 1,6 Millionen Euro steuerfrei. Die gleichen Regeln gelten jeweils für Schenkungen, also bei Übertragungen von Vermögenswerten zu Lebzeiten ("sog. Schenkung mit warmer Hand").

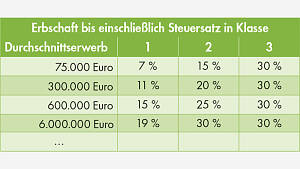

Erbschaften von Ehegatten, Kindern, Enkelkindern sowie Eltern und Großeltern werden zwischen 7 und 30 % besteuert. Geschwister, Neffen und Nichten zahlen in der Erbschaftssteuerklasse II zwischen 15 und 43 % Erbschaftssteuer. Alle übrigen Beschenkten und Erwerber (z.B. Tanten, Onkel, Verlobte) werden in der Erbschaftssteuerklasse III mit 30 bis 50 % besteuert.

Was ändert sich für Erben 2023?

Für die meisten Erben ändert sich gar nichts, denn sie erben zu wenig, um betroffen zu sein. Die Durchschnittserbschaft liegt je nach Berechnungen zwischen 75.000 und 85.000 Euro und damit weit unter dem steuerlichen Freibetrag. Die Änderung betrifft ggf. Personen, die Immobilien vererbt bekommen.

Holger Schiller