Wieviel muss versteuert werden? Erbschaftsteuerrecht

I. Gesetzliche Grundlagen des Erbschaft- und Schenkungssteuerrechts

Nach dem Erbschaft- und Schenkungsteuergesetz (ErbStG) löst jeder unentgeltliche Erwerb eine Steuer aus. Der Erbschaftsteuer (bzw. Schenkungssteuer) unterliegen insbesondere der Erwerb von Todes wegen und Schenkungen unter Lebenden. Für beide Steuerarten gelten weitgehend dieselben Regelungen.

Ob in dem jeweiligen Einzelfall ein steuerpflichtiger Vorgang anfällt und wenn ja, in welcher Höhe, hängt unter anderem vom Wohnsitz der Beteiligten, der verwandtschaftlichen Beziehung und dem Wert des übertragenen Vermögens ab:

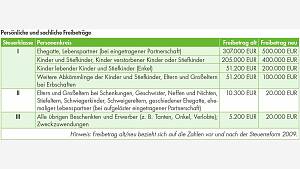

Persönliche und sachliche Freibeträge

Jeder Erwerber hat einen bestimmten persönlichen Freibetrag. Überschreitet der Wert des Erwerbs diesen Betrag nicht, fällt keine Steuer an. Zu beachten ist hierbei, dass dieser Freibetrag nur einmal in 10 Jahren zur Verfügung steht. Deshalb müssen alle steuerpflichtigen Vorgänge zwischen dem Übertraggeber/Erblasser und dem Erwerber innerhalb von 10 Jahren zusammen gerechnet werden.

In den Steuerklassen II und III müssen unverheiratete Lebenspartner, Eltern, Geschwister, Cousin und Cousine, Neffen oder Nichten deutlich mehr Abgaben auf unentgeltlich erworbene Vermögen einplanen. Personen der Steuerklassen II und III steht somit lediglich ein Steuerfreibetrag in Höhe von 20.000 Euro zu. Eheleute, die der Steuerklasse I angehören, haben folglich einen persönlichen Freibetrag von 500.000 Euro und gehören dem Steuertarif nach Klasse I an.

Steuersätze in Prozenten

Durch das mit Wirkung zum 01.01.2010* in Kraft getretene "Wachstumsbeschleunigungsgesetz" sind die Steuersätze insbesondere für Geschwister und Geschwisterkinder (Zuwendungen von Bruder, Schwester, Onkel oder Tante) in der Steuerklasse II auf einen neuen Steuertarif zwischen 15 bis 43 % festgelegt worden. In der Steuerklasse III startet der Tarif sofort bei 30 und endet bei 50 %.

Weitere Steuerbefreiungen

Neben den genannten Freibeträgen gibt es weitere Steuerbefreiungen, unter anderem:

a) Wird ein Ehegatte Erbe, so steht dem überlebenden Ehegatten, sofern er mit dem Verstorbenen im gesetzlichen Güterstand der Zugewinngemeinschaft lebte, ein weiterer Freibetrag in Höhe des rechnerischen Zugewinnausgleichsanspruches zu.

b) Zudem bleibt selbstgenutztes Wohneigentum unter bestimmten Voraussetzungen steuerfrei.

- Ehe- und eingetragene Lebenspartner

Nach § 13 Abs. 1 Nr. 4b ErbStG kommt es nun zu einer Steuerfreistellung im Erbfall. Nun kann Ehegatten sowie dem eingetragenen Lebenspartner das selbstgenutzte Wohneigentum steuerfrei von Todes wegen zugewendet werden. Allerdings muss der Erblasser darin bis zum Tod gewohnt haben. Auf den Wert und die Größe der Immobilie kommt es dabei nicht an, sodass das Finanzamt selbst Villen in Top-Lagen unangetastet lässt.

Allerdings muss der überlebende Ehegatte oder eingetragene Lebenspartner das Familienheim auch tatsächlich selbst zu eigenen Zwecken nutzen. Sofern der Erbe die Nachlassimmobilie zehn Jahre lang nicht verkauft, vermietet oder verpachtet, sondern selbst bewohnt, bleibt dieser somit von der Erbschaftssteuer verschont. Gibt er diese Nutzung jedoch innerhalb von zehn Jahren auf, entfällt die Steuerbefreiung rückwirkend. Dies tritt jedoch dann nicht ein, wenn zwingende Gründe für die Aufgabe der Selbstnutzung vorliegen. Falls Witwe oder Witwer in der Zehnjahresfrist versterben (die Erben müssen die Steuer also nicht nachzahlen) oder wegen Pflegebedürftigkeit in ein Pflegeheim wechseln, ist dies unschädlich.

Hinweis: Bei der Testamentsgestaltung ist daher darauf zu achten, dass der überlebende Ehegatte die Immobilie allein und nicht in Erbengemeinschaft mit den Kindern erhält, sofern diese nicht im Haus wohnen.

- Kinder

Nach § 13 Abs. 1 Nr. 4c ErbStG kommt es nun zu einer Steuerfreistellung im Erbfall für Kinder und Enkel, wenn deren Eltern bereits verstorben sind. Diesen kann ebenfalls unter den gleichen Voraussetzungen (10-jährige Selbstnutzung) wie bei Ehegatten das selbstgenutzte Wohneigentum steuerfrei zugewendet werden. Allerdings ist die Wohnfläche auf maximal 200 qm begrenzt. Darüber liegende Flächen müssen versteuert werden (z.B. bei 230 qm wären das dann 30 qm).

Sofern weitere Kinder statt des Eigenheims Kapitalvermögen erben oder nicht selbst im erhaltenen Haus wohnen, müssen sie ihren Erwerb oberhalb ihres persönlichen Freibetrags (also bei mehr als 400.000 EUR je Kind je Elternteil in einem Zeitraum von 10 Jahren) versteuern.

Hinweis: Bei der Testamentsgestaltung ist darauf zu achten, dass bei mehreren Kindern die Steuerbefreiung nur dem Kind zugutekommt, welches das Haus auch zukünftig nutzt.

Für andere Erben gibt es keine Steuerbefreiung für selbstgenutztes Wohneigentum.

Eine lebzeitige Übertragung (Stichwort: "Schenkung mit warmer Hand") von selbst genutzten Wohneigentum zwischen Ehegatten bleibt unabhängig von einer zehnjährigen Nutzungsdauer nach der Übertragung steuerfrei.

II. Gestaltungsmöglichkeiten zur Erbschaftssteuervermeidung:

Um die Erbschaftssteuerbelastung zu verringern oder ganz zu vermeiden, stehen vielfältige Möglichkeiten offen.

In bestimmten Fällen bietet es sich etwa an, bereits zu Lebzeiten Vermögen an die nächste oder übernächste Generation zu übertragen. Denn zum einen kann dadurch der persönliche Freibetrag unter Umständen öfter ausgeschöpft werden, da dieser alle zehn Jahre wieder neu zu Verfügung steht. Zum anderen können aber auch bei lebzeitigen Verfügungen Belastungen aufgenommen werden, die den Wert des übrigen Vermögens und damit die Steuerlast lenken, wie etwa ein Nießbrauch oder ein unentgeltliches lebenslanges Wohnrecht zugunsten des Übertraggebers, vertraglich vereinbarte Rückforderungsrechte sowie die Verpflichtung zur Bestattungskostenübernahme.

Des Weiteren kann durch eine geschickte Testamentsgestaltung in vielen Fällen die Erbschaftssteuer vermieden werden. Neben weiteren unzähligen Möglichkeiten bietet es sich an, nicht nur eine Person zu bedenken, sondern zum Beispiel durch Vermächtnisanordnungen mehreren Personen etwas zukommen zu lassen, sodass auch deren persönlichen Freibeträge genutzt werden können.

Da die Gestaltungsmöglichkeiten so zahlreich sind, dass diese nicht alle aufgeführt werden können, sollten sie bei der Gestaltung jedoch immer zusätzlich einen im Erbrecht spezialisierten Notar/Anwalt kontaktieren.

Holger Schiller

Rechtsanwalt

Fachanwalt für Familienrecht